50才以上は、貯蓄から投資へ

退職金や貯めた資金は、老後の貴重な資金。

安全にしかも効率よく、そのお金に働いてもらわないといけません。

世の中の流れを知って、リスクを理解する。

対策はそのあとからご自身の許容範囲の中で、我々と相談しながら進めていきましょう。

安全にしかも効率よく、そのお金に働いてもらわないといけません。

世の中の流れを知って、リスクを理解する。

対策はそのあとからご自身の許容範囲の中で、我々と相談しながら進めていきましょう。

お金に働いてもらうという発想

定年までは自分の手と足で踏ん張って、リタイア後の資金を貯められました。

定年後は、お金を自分のために働かせてみませんか?

将来予想されるコロナ終息後の増税や欧米並みの消費税率UPは、貯めた資産のマイナスと同じです。

NISA(少額非課税制度)などは有効に利用し、資産をプラスにしましょう。

定年後は、お金を自分のために働かせてみませんか?

将来予想されるコロナ終息後の増税や欧米並みの消費税率UPは、貯めた資産のマイナスと同じです。

NISA(少額非課税制度)などは有効に利用し、資産をプラスにしましょう。

使用目的で、金融商品を考えることも大事です。

|

期間

|

種類

|

金融商品

|

|

3~6か月以内に使う予定の資金

(生活費・病気やケガなど) |

流動性

|

普通預金やMRFなど

|

|

2~3年以内に使う予定の資金

(旅行・レジャー・リフォームなど) |

安全性

|

定期、個人国債など

|

|

3年以上使う予定のない資金

(老後資金、余裕資金など) |

収益性

|

投資信託、外貨建て債券、株式、

外貨預金など |

引用:日本FP協会「今からはじめるリタイアメントプランニング」より

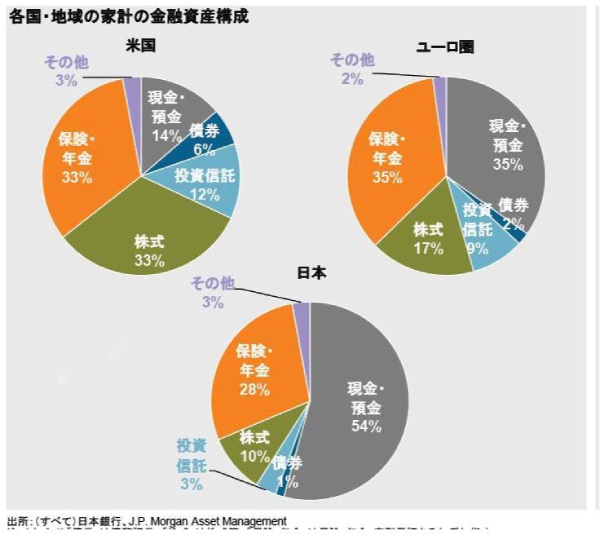

金融立国を目指す日本の現状

欧米では毎年起こるインフレに対応するため、資産を現金で持つ考えが以前から薄く、株や債券などの運用商品の保有率が高いです。

日本では、昭和の時代には預貯金でも年間3~5%の利回りがあったのが、平成に入り現在までデフレが続き、投資への教育や取組みで世界との格差が広がっています。

日本人だからこそ、日本の未来を見据えて、その先の金融資産を増やしていきませんか?

日本では、昭和の時代には預貯金でも年間3~5%の利回りがあったのが、平成に入り現在までデフレが続き、投資への教育や取組みで世界との格差が広がっています。

日本人だからこそ、日本の未来を見据えて、その先の金融資産を増やしていきませんか?

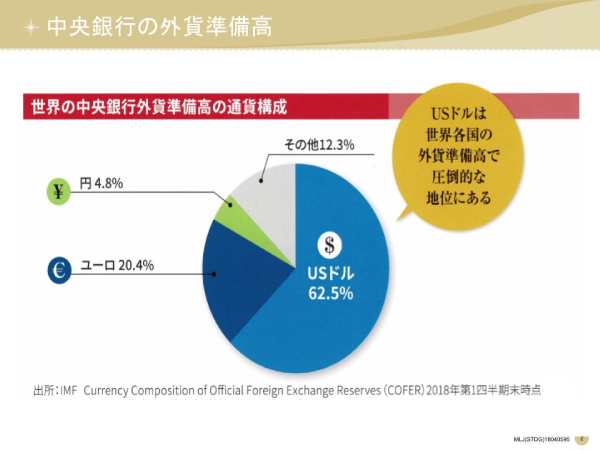

円の安全性

世界の基軸通貨はドル、各国の貿易も決済通貨としてドルが主流の現在グローバル化が進む中、円の流通性は他の通貨と比べると劣っているのが明白です。

はたして円は安全なのでしょうか?

資産運用をスムーズに進ませるには、格付けの高い通貨に資産を分散して持つことが重要です。

円を外貨に換える時に費用としてかかる為替手数料、利益にかかる税金は金融商品によって変わります。

より有利な方法でうまく資産を増やしていくことがポイント。かかる費用少ない方が有利なのです。

はたして円は安全なのでしょうか?

資産運用をスムーズに進ませるには、格付けの高い通貨に資産を分散して持つことが重要です。

円を外貨に換える時に費用としてかかる為替手数料、利益にかかる税金は金融商品によって変わります。

より有利な方法でうまく資産を増やしていくことがポイント。かかる費用少ない方が有利なのです。

こんな方におすすめ

- 自分の老後が心配

- 投資したいけど、よくわからない

- 日本円って本当に安全なの?海外も視野に入れたい

投資のご相談

経済・金融・税務に関する幅広い知識と、豊富な経験を駆使して、リスクマネジメントを行っています。

今まで長年がんばって資産をつくられた方の、資産運用やライフプランを丁寧にご説明し、その後の人生をサポートさせていただきます。

無料相談やセミナーも行っていますので、お気軽にご相談ください。

今まで長年がんばって資産をつくられた方の、資産運用やライフプランを丁寧にご説明し、その後の人生をサポートさせていただきます。

無料相談やセミナーも行っていますので、お気軽にご相談ください。

50代以上のお客様の声

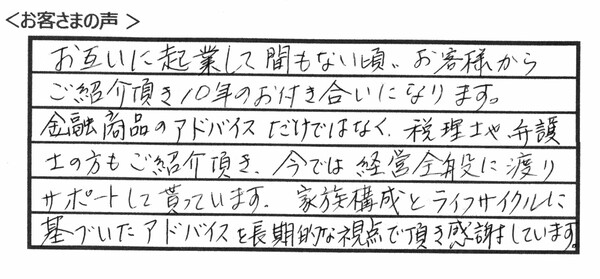

お互いに起業して間もない頃、おお客様からご紹介頂き、10年のお付き合いになります。

金融商品のアドバイスだけでなく、税理士や弁護士の方をご紹介頂き、今では経営全般に渡りサポートしてもらっています。家族構成とライフサイクルに基づいたアドバイスを長期的な視点で頂き、感謝しています。

兵庫県宝塚市 T.T 60代 男性

金融商品のアドバイスだけでなく、税理士や弁護士の方をご紹介頂き、今では経営全般に渡りサポートしてもらっています。家族構成とライフサイクルに基づいたアドバイスを長期的な視点で頂き、感謝しています。

兵庫県宝塚市 T.T 60代 男性

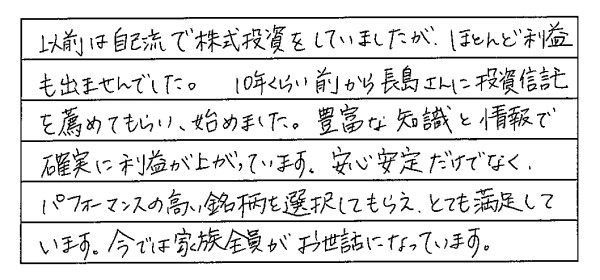

以前は自己流で株式投資をしていましたが、ほとんど利益も出ませんでした。10年くらい前から長島さんに投資信託を薦めてもらい、始めました。豊富な知識と情報で確実に利益が上がっています。安心安定だけでなく、パフォーマンスの高い銘柄を選択してもらえ、とても満足しています。今では家族全員がお世話になっています。

大阪市 T.T. 60代 男性

大阪市 T.T. 60代 男性

※お客様からいただいた声の中から、当社(作成者)で抽出して掲載しています。